Ψηφίζεται σήμερα η ρύθμιση «ανάσα» για τα κόκκινα δάνεια του νόμου Κατσέλη: Αλλαγή στον υπολογισμό στους τόκους , μικρότερες δόσεις και με αναδρομική ισχύ

Ποια τα άμεσα οφέλη για 100.000 δανειολήπτες. Το μέτρο περιλαμβάνει αναδρομική εφαρμογή, μικρότερες μηνιαίες δόσεις και ταχύτερη αποπληρωμή των δανείων για τους δικαιούχους με ενεργές ρυθμίσεις.

Ψηφίζεται σήμερα στη Βουλή, η νομοθετική ρύθμιση που προβλέπει σημαντικές αλλαγές για περισσότερους από 100.000 ενήμερους δανειολήπτες που έχουν ενταχθεί στο καθεστώς του νόμου Κατσέλη.

Σύμφωνα με τη νέα ρύθμιση, που κατατέθηκε αργά το βράδυ της Τρίτης ανοίγοντας το δρόμο για την καθολική εφαρμογή της απόφασης του Αρείου Πάγου, οι μηνιαίες δόσεις των δανείων μειώνονται αισθητά, ενώ επιταχύνεται η αποπληρωμή. Παράλληλα, αλλάζει ο τρόπος υπολογισμού των τόκων, οι οποίοι θα ενσωματώνονται πλέον στη μηνιαία δόση. Επιπλέον, οι αναδρομικές καταβολές που έχουν ήδη πραγματοποιηθεί θα αφαιρούνται από το κεφάλαιο της οφειλής, μειώνοντας το συνολικό υπόλοιπο των δανείων.

Το συνολικό δημοσιονομικό κόστος της παρέμβασης εκτιμάται περίπου στα 700 εκατ. ευρώ και θα επιμεριστεί μεταξύ του Δημοσίου και των τραπεζών.

Πρακτικά η νέα ρύθμιση για τις δικαστικές ρυθμίσεις του ν. 3869/2010, οδηγεί σε ουσιαστική διαγραφή σχεδόν του συνόλου των τόκων που επιβλήθηκαν με τον παλαιό τρόπο υπολογισμού.

Συγκεκριμένα η τροπολογία επιγράφεται «ρύθμιση του τρόπου τοκοφορίας των καταβολών του ν. 3869/2010» (του πρώην «νόμου Κατσέλη» δηλαδή) και προβλέπει:

– επιβολή τόκου στη μηνιαία δόση αντί στο συνολικό κεφάλαιο, στις δικαστικές ρυθμίσεις του ν.3869

– καθολική εφαρμογή της απόφασης του Αρείου Πάγου για όλους όσους έχουν ενεργές δικαστικές ρυθμίσεις,

– αναδρομική εφαρμογή ελάφρυνση για πάνω από 100.000 κόκκινους δανειολήπτες, μικρότερες δόσεις με μικρότερη τελική οφειλή και ταχύτερη αποπληρωμή.

Όπως είπε χτες ο υπουργός Εθνικής Οικονομίας και Οικονομικών, Κυριάκος Πιερρακάκης στο 5ο Cantina Academy «το μέτρο έχει αναδρομική ισχύ, κάτι που δεν μας το επιβάλλει η δικαστική απόφαση. Το κάνουμε μόνοι μας. Διότι, εμείς ως κυβέρνηση, αντίθετα με την αντιπολίτευση που πιστεύει πως βρήκε πεδίο πολιτικής εκμετάλλευσης, εμείς το θεωρούμε ζήτημα πολιτικής ευθύνης. Αυτό μας διαχωρίζει, ως Νέα Δημοκρατία -και αυτό θα μας διαχωρίζει» .

Δίνοντας ένα παράδειγμα για τα οφέλη από τη ρύθμιση, ο κ. Πιερρακάκης είπε «έστω ότι ένας δανειολήπτης οφείλει 144.500 ευρώ. Με το προηγούμενο καθεστώς, θα πλήρωνε 731 ευρώ επί 300 μήνες. Με τη νέα μέθοδο υπολογισμού, καλείται να πληρώσει μόνο 483 ευρώ, επί 255 μήνες. Η διαφορά, όπως όλοι καταλαβαίνουμε, είναι πολύ σημαντική. Θα δώσει ανάσα σε εκατοντάδες χιλιάδες συμπολίτες μας».

Ο κ. Πιερρακάκης διευκρίνισε, επίσης, ότι «η ρύθμιση αφορά περισσότερους από 100.000 συμπολίτες μας» εξηγώντας ότι το δυνητικό κόστος είναι 500 εκατ. ευρώ ως προς την καθολικότητα «γιατί πήραμε μια δικαστική απόφαση που αφορά εκείνον που προσφεύγει και λέμε ότι αφορά όλους» και 200 εκατ. ευρώ ως προς την αναδρομικότητα.

Αναλυτικά οι δηλώσεις του Κυριάκου Πιερρακάκη:

Αυτό που προβλέπει αυτή η ρύθμιση, είναι:

Πρώτον, παίρνει την απόφαση του Αρείου Πάγου και λέει «την εφαρμόζω καθολικά». Δηλαδή, ισχύει για όλους όσοι έχουν ενεργές ρυθμίσεις.

Αλλά δεν κάνουμε μόνο αυτό. Αυτό ακριβώς δηλαδή είναι το οποίο είχαμε πει. Δεν ερχόμαστε μόνο να πούμε τι σημαίνει η καθολική εφαρμογή. Πρακτικά τι σημαίνει; Σημαίνει ότι ο τόκος θα εφαρμόζεται επί της μηνιαίας δόσης και όχι επί του συνόλου του ποσού. Θα πω και ένα συγκεκριμένο παράδειγμα τι σημαίνει αυτό.

Δεν κάνουμε μόνο αυτό. Ερχόμαστε και λέμε ότι για όσους έχουν ενεργές ρυθμίσεις, για όσους έχουν ήδη πληρώσει δηλαδή και βρίσκονται σε ενεργή ρύθμιση, υπάρχει αναδρομικότητα, στο πλαίσιο του νόμου Κατσέλη.

Αυτό ερχόμαστε και το κάνουμε μόνοι μας. Και να προσθέσω ότι αυτό ερχόμαστε να το κάνουμε στο πλαίσιο ενός νομοσχεδίου -θα κατατεθεί σήμερα η τροπολογία, θα ψηφιστεί με το καλό αύριο στη Βουλή- το οποίο περιλαμβάνει μια σειρά από ρυθμίσεις για το ιδιωτικό χρέος και αποτυπώνει μια ολόκληρη και μια ενιαία φιλοσοφία για το πώς αντιλαμβανόμαστε ότι πρέπει να δίνεις ανάσα στον κόσμο, ειδικά σε όσους έχουν περισσότερο ανάγκη.

Και απλώς να κάνω και ένα πολιτικό σχόλιο.

Εκεί που το τελευταίο διάστημα άκουγα τα σχόλια της αντιπολίτευσης και η αντιπολίτευση βρήκε ακόμα μια ευκαιρία για πολιτική εκμετάλλευση, εμείς το αντιλαμβανόμαστε ως υποχρέωση πολιτικής ευθύνης και όχι ως ευκαιρία πολιτικής εκμετάλλευσης. Και αυτό είναι που μας διαχωρίζει και που θα μας διαχωρίζει.

Αλλά να πω ένα συγκεκριμένο παράδειγμα για να μιλάμε με αριθμούς.

Τι σημαίνει αυτή η αλλαγή;

Δανειολήπτης -πάρτε ένα παράδειγμα, Ιανουάριος του ‘24- που είχε υπόλοιπο οφειλής 144.500 ευρώ.

Με την προηγούμενη μέθοδο υπολογισμού θα πλήρωνε μηνιαία δόση 731 ευρώ για 300 μήνες. Τι κάνουμε τώρα; Με τη νέα μέθοδο υπολογισμού η δόση γίνεται 483 ευρώ.

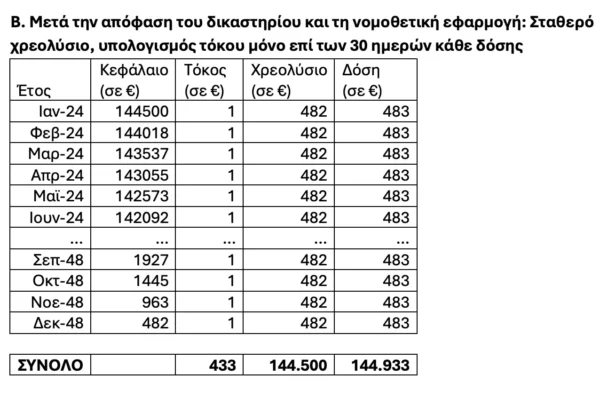

Το οποίο τι είναι; Είναι 482 ευρώ αποπληρωμή κεφαλαίου χρεολύσιο και 1 ευρώ τόκος μόλις. Εάν δηλαδή κατέβαλε ποσό 731 από τον Ιανουάριο του ‘24 μέχρι τώρα, μέχρι τον Ιούνιο του ‘26 θα έχει πληρώσει υπερβάλλον ποσό για 30 μήνες ίσο με τη διαφορά. 731 μείον 483 επί 30. Αυτό είναι 7.500 ευρώ περίπου. 7.440 ευρώ.

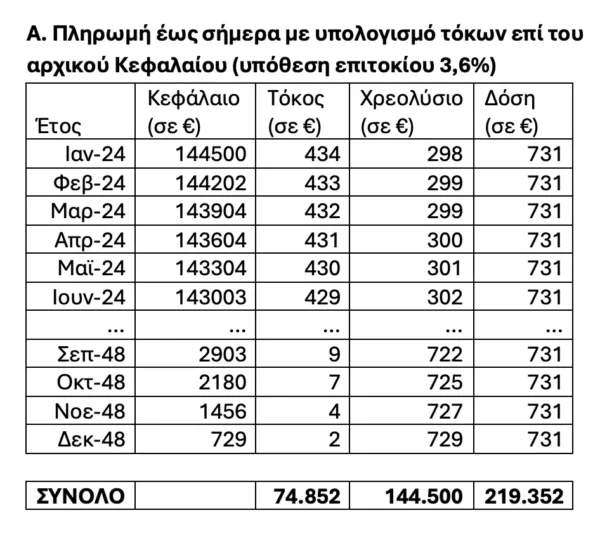

Συνεπώς, αντί να του απομένουν σήμερα 270 δόσεις για την αποπληρωμή του δανείου αυτό το ποσό αφαιρείται από τις δόσεις που έχει να καταβάλει. Και θα πληρώσει τελικά 255 δόσεις των 483 ευρώ. Δηλαδή, εκεί που ο δανειολήπτης, για να πω το μεγάλο νούμερο, το τελευταίο νούμερο, το τελικό, είχε να πληρώσει 74.852 ευρώ σε τόκους θα καταβάλει 411 ευρώ για να καταλάβετε τη διαφορά.

Και αυτό θα ισχύει και για όλους όσοι έχουν ενεργές ρυθμίσεις. Πόσους αφορά αυτό; Πάνω από 100.000 συμπολίτες μας.

Ερ: Είπατε ότι αυτή η ρύθμιση έχει και γενικότερα στοιχεία που αφορούν το ιδιωτικό χρέος. Το νομοσχέδιο. Το οποίο είναι κάτι ανακοινώσιμο;

Είναι ήδη γνωστά τα περισσότερα. Το τελευταίο στοιχείο που δεν ήταν ανακοινώσιμο ήταν ακριβώς αυτή η επεξεργασία που κάναμε αναφορικά με την εφαρμογή της δικαστικής απόφασης. Όλα τα υπόλοιπα αφορούν, κύριε Κούτρα, τις 72 δόσεις, την αύξηση του ορίου στο ακατάσχετο, τον εξωδικαστικό μηχανισμό. Που εδώ να πω ότι για εμάς, για την προστασία της πρώτης κατοικίας, ο εξωδικαστικός μηχανισμός είναι ένα πολύ καλύτερο εργαλείο. Μειώνουμε το όριο υπαγωγής στον εξωδικαστικό από τις 10.000 στις 5.000 ευρώ και μετατρέπουμε τον εξωδικαστικό σε πραγματικό εργαλείο προστασίας της πρώτης κατοικίας.

Άρα, όλα αυτά μαζί είναι το μεγαλύτερο πλαίσιο στήριξης της κοινωνίας ως προς το ιδιωτικό χρέος μετά την κρίση. Και εδώ απλώς να επαναλάβω ότι το ιδιωτικό χρέος είναι χαμηλότερο από τον ευρωπαϊκό μέσο όρο στην Ελλάδα. Στην Ευρώπη είναι 121% του ΑΕΠ… Είναι 94% το ελληνικό ιδιωτικό χρέος. Ο ευρωπαϊκός μέσος όρος είναι 121%.

Άρα, δεν είναι συστημικό πρόβλημα. Όμως, όσο και ένας άνθρωπος, όσο και μια οικογένεια συνεχίζει και έχει πρόβλημα, συνεχίζει και χρειάζεται μια ανάσα, μια στήριξη για χρέη τα οποία συσσωρεύτηκαν κατά τα χρόνια της κρίσης, το πρόβλημά τους είναι πρόβλημά μας.

Οφείλω να σας απαντήσω ποιο είναι το δυνητικό κόστος. Το δυνητικό κόστος είναι 500 εκατ. ευρώ σε ό,τι αφορά την καθολικότητα. Τι σημαίνει καθολικότητα; Πήραμε μία δικαστική απόφαση η οποία εκ των πραγμάτων αφορά εκείνον, εκείνη που προσφεύγει, άρα εσύ τι έρχεσαι να κάνεις ως Πολιτεία; Δεν χρειάζεται πια να προσφύγεις στα δικαστήρια, το δέχομαι ότι ισχύει για όλους όσοι έχουν ενεργές ρυθμίσεις. Αυτό κοστίζει μισό δισεκατομμύριο. Η αναδρομικότητα κοστίζει άλλα 200 εκατομμύρια, το μισό δις. ευρώ αφορά αμιγώς τον «Ηρακλή», γιατί έχουμε τις τιτλοποιήσεις του «Ηρακλή» όλο αυτό το διάστημα. Τα 200, ο τρόπος που θα κάνουμε τον επιμερισμό θα αφορά στο μεγαλύτερο βαθμό περίπου ισοκατανεμημένα τις τράπεζες και τον «Ηρακλή», άρα, σύνολο 700 εκατομμύρια ευρώ».

Όλα όσα προβλέπουν οι νέες ρυθμίσεις για τα δάνεια του νόμου Κατσέλη – 9 ερωτοαπαντήσεις – Αναλυτικά παραδείγματα και πίνακες

Το Υπουργείο Εθνικής Οικονομίας και Οικονομικών καταθέτει νομοθετική διάταξη που δίνει ουσιαστική ανάσα σε χιλιάδες δανειολήπτες με ενεργές ρυθμίσεις του νόμου 3869/2010, διασφαλίζοντας την πλήρη, καθολική και ενιαία εφαρμογή της πρόσφατης απόφασης της Ολομέλειας του Αρείου Πάγου.

Μέσα από 9 ερωταπαντήσεις, το υπουργείο Οικονομικών απαντά σε βασικές απορίες σχετικά με την νέα νομοθετική ρύθμισή του που ανακοινώθηκε σήμερα (23.6.2026) για τα δάνεια του νόμου Κατσέλη.

Μέσα από την καινούρια ρύθμιση για τα δάνεια του νόμου Κατσέλη, επιτυγχάνονται μικρότερες δόσεις, μικρότερη επιβάρυνση και ταχύτερη αποπληρωμή.

- Τι επιτυγχάνει η ρύθμιση;

Η ρύθμιση πετυχαίνει τέσσερα κρίσιμα πράγματα:

- Εφαρμόζει καθολικά την απόφαση του Αρείου Πάγου, ώστε κανένας συνεπής δανειολήπτης να μη χρειαστεί να προσφύγει ξανά στα δικαστήρια.

- Μειώνει ουσιαστικά το κόστος αποπληρωμής, καθώς ο τόκος υπολογίζεται πλέον μόνο επί της μηνιαίας δόσης και όχι επί ολόκληρου του κεφαλαίου.

- Αναγνωρίζει αναδρομικά τα ποσά που καταβλήθηκαν επιπλέον και τα συμψηφίζει υπέρ του δανειολήπτη, μειώνοντας το υπόλοιπο του δανείου ή τον αριθμό των δόσεων.

- Επιμερίζει δίκαια το κόστος μεταξύ τραπεζών και ΗΡΑΚΛΗ, ανάλογα με την περίοδο που έχουν εισπραχθεί τα ποσά.

Αρα, οι δανειολήπτες κερδίζουν: μικρότερες δόσεις, μικρότερη συνολική επιβάρυνση, ταχύτερη αποπληρωμή.

- Πώς ωφελούνται οι δανειολήπτες;

Οι δανειολήπτες ωφελούνται άμεσα με δύο τρόπους:

- Από εδώ και πέρα πληρώνουν σημαντικά μικρότερη μηνιαία δόση, με τόκο που αντιστοιχεί μόνο σε έναν μήνα.

- Όσα επιπλέον ποσά κατέβαλαν τα προηγούμενα χρόνια αναγνωρίζονται ως αποπληρωμένο κεφάλαιο.

Αυτό σημαίνει ότι οι δανειολήπτες θα δουν τόσο μείωση της δόσης, όσο και μείωση της περιόδου αποπληρωμής.

- Πόσο αλλάζει στην πράξη η δόση;

Για να γίνει κατανοητός ο τρόπος υπολογισμού πριν και μετά, παρατίθεται το ακόλουθο παράδειγμα:

Δανειολήπτης που είχε υπόλοιπο οφειλής τον Ιανουάριο 2024 144.500 ευρώ, με την προηγούμενη μέθοδο υπολογισμού θα πλήρωνε μηνιαία δόση 731 ευρώ για 300 μήνες.

Με τη νέα μέθοδο υπολογισμού θα πληρώνει δόση 483 ευρώ που αντιστοιχεί σε 482 ευρώ αποπληρωμή κεφαλαίου (χρεολύσιο) και 1 ευρώ τόκος.

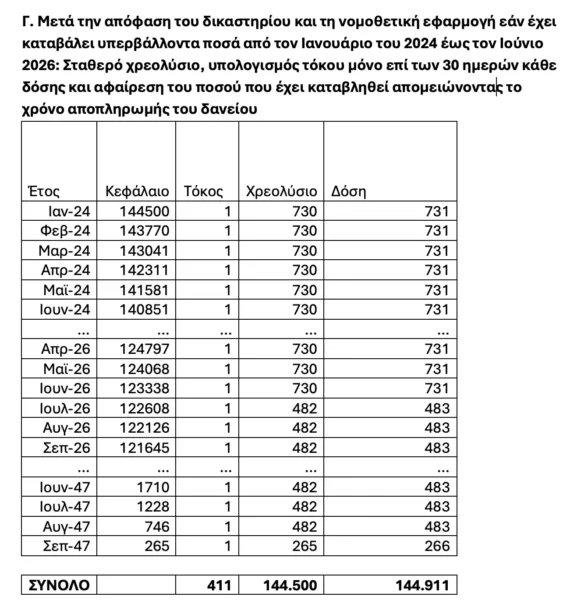

Εάν κατέβαλε ποσό 731 ευρώ που αντιστοιχεί στην τοκοχρεωλυτική δόση από τον Ιανουάριο 2024 έως τον Ιούνιο του 2026, θα έχει πληρώσει υπερβάλλον ποσό για 30 μήνες ίσο με (731-483)*30=7.440 ευρώ.

Συνεπώς αντί να του απομένουν σήμερα 270 δόσεις για την αποπληρωμή του δανείου, αυτό το ποσό αφαιρείται από τις δόσεις που έχει να καταλάβει και θα πληρώσει τελικά 255 δόσεις των 483 ευρώ (με την τελευταία δόση να ανέρχεται σε 266 ευρώ).

Συνολικά ο δανειολήπτης αντί να πληρώσει 74.852 ευρώ σε τόκους, θα καταβάλει μόλις 411 ευρώ.

Α. Πληρωμή έως σήμερα με υπολογισμό τόκων επί του αρχικού Κεφαλαίου (υπόθεση επιτοκίου 3,6%)

Β. Μετά την απόφαση του δικαστηρίου και τη νομοθετική εφαρμογή: Σταθερό χρεολύσιο, υπολογισμός τόκου μόνο επί των 30 ημερών κάθε δόσης

Γ. Μετά την απόφαση του δικαστηρίου και τη νομοθετική εφαρμογή εάν έχει καταβάλει υπερβάλλοντα ποσά από τον Ιανουάριο του 2024 έως τον Ιούνιο 2026: Σταθερό χρεολύσιο, υπολογισμός τόκου μόνο επί των 30 ημερών κάθε δόσης και αφαίρεση του ποσού που έχει καταβληθεί απομειώνοντας το χρόνο αποπληρωμής του δανείου

1.Προβλέπεται αναδρομικότητα στη ρύθμιση;

Ναι και αυτό είναι ένα από τα σημαντικότερα στοιχεία της ρύθμισης.

Για όσους έχουν ενεργή ρύθμιση και είναι συνεπείς στις πληρωμές τους, τα ποσά που κατέβαλαν επιπλέον αναγνωρίζονται αναδρομικά.

Αυτή η αναδρομικότητα δεν προβλεπόταν από την ίδια την απόφαση του Αρείου Πάγου. Τη δίνει η νομοθετική παρέμβαση της κυβέρνησης.

- Πώς εφαρμόζεται η αναδρομικότητα;

Υπολογίζεται πόσα χρήματα πλήρωσε ο δανειολήπτης παραπάνω από την έναρξη της ρύθμισης.

Το ποσό αυτό αφαιρείται από το υπόλοιπο της οφειλής και μειώνει τις τελευταίες δόσεις του δανείου.

Το δάνειό τελειώνει νωρίτερα.

- Γιατί δεν δίνεται αναδρομικότητα σε υποθέσεις που έχουν κλείσει ή έχουν κηρυχθεί έκπτωτες;

Γιατί στις υποθέσεις αυτές:

- είτε η οφειλή έχει αποπληρωθεί και η κύρια κατοικία έχει ήδη διασωθεί (συνήθως με εφάπαξ αποπληρωμή του υπόλοιπου κεφαλαίου),

- είτε έχουν ήδη παραχθεί νομικά αποτελέσματα και για τις δύο πλευρές εξαιτίας της μη καταβολής δόσεων για σειρά μηνών η ετών.

Η αναδρομική επανεξέταση αυτών των υποθέσεων θα δημιουργούσε σοβαρή νομική και συστημική αβεβαιότητα, καθώς θα απαιτούσε να ανοίξουν ξανά χιλιάδες παλιές υποθέσεις, πολλές από τις οποίες βασίζονται σε δικαστικές αποφάσεις δεκαετίας. Επιπλέον, στις περιπτώσεις όπου ο οφειλέτης έχει εκπέσει από τη ρύθμιση, σημαίνει ότι δεν έχει καταβληθεί σημαντικός αριθμός δόσεων. Άρα δεν τίθεται θέμα αναδρομικής επιστροφής για ποσά που δεν πληρώθηκαν ποτέ.

- Τι ισχύει για όσους είναι στον εξωδικαστικό ή στον ν. 4605/2019;

Για τις περιπτώσεις των λοιπών εργαλείων ρύθμισης οφειλών και συγκεκριμένα του ν. 4605/2019 καθώς και του εξωδικαστικού μηχανισμού ρύθμισης οφειλών, προβλέπεται ρητά από τη διάταξη ότι η μηνιαία δόση υπολογίζεται ως τοκοχρεολυτική δόση επί του συνολικού ποσού της ρυθμιζόμενης οφειλής και όχι επί της μηνιαίας δόσης, όπως άλλωστε προβλέπεται στο νόμο, στις κανονιστικές πράξεις, στις συμβάσεις των ρυθμίσεων και στον υπολογισμό της εγκεκριμένης ρύθμισης για τον οποίο έχει συμφωνήσει ο δανειολήπτης κατά την ένταξη στη ρύθμιση.

- Ποιο είναι το κόστος για τον «ΗΡΑΚΛΗ»;

Η μείωση των δόσεων συνεπάγεται χαμηλότερες μελλοντικές εισπράξεις για το πρόγραμμα εγγυήσεων «ΗΡΑΚΛΗΣ».

Συγκεκριμένα, εκτιμάται ότι η συνολική επίδραση είναι περίπου:

- 500 εκατ. ευρώ σε βάθος 20ετίας, λόγω των χαμηλότερων δόσεων σε δάνεια συνολικού ύψους 16,5 δισ. ευρώ

- επιπλέον περίπου 200 εκατ. ευρώ από την αναδρομική εφαρμογή της ρύθμισης.

Ωστόσο, σημαντικό μέρος του κόστους των αναδρομικών δεν θα επιβαρύνει το Δημόσιο, καθώς θα καλυφθεί από τα ίδια τα πιστωτικά ιδρύματα.

- Γιατί χρειάζεται νομοθετική ρύθμιση αφού αποφάσισε ο Άρειος Πάγος;

Η απόφαση του Αρείου Πάγου έδωσε τη βασική κατεύθυνση.

Όμως στην εφαρμογή της προέκυψαν διαφορετικές ερμηνείες σχετικά με τη χρονική διάρκεια υπολογισμού των τόκων επί της μηνιαίας δόσης (εάν δηλαδή υπολογίζονται για όλη την περίοδο από την αρχή της ρύθμισης έως την καταβολή κάθε δόσης, ή το πιο ευνοϊκό σενάριο που υιοθετείται μόνο για τις 30 ημέρες που μεσολαβούν μεταξύ των δύο δόσεων).

Επιπλέον δεν προσδιορίστηκε από την απόφαση τι συμβαίνει με τα αναδρομικά.

Η νομοθετική παρέμβαση έρχεται να κλείσει οριστικά κάθε ασάφεια.

Έτσι ξεκαθαρίζεται ο τρόπος υπολογισμού, εφαρμόζεται ενιαία για όλους και οι δανειολήπτες δεν χρειάζεται να προσφύγουν ξανά στη δικαιοσύνη.

Αυτό είναι το ουσιαστικό όφελος. Με τη νομοθέτηση γίνεται καθολικό, εφαρμόσιμο και άμεσα αξιοποιήσιμο δικαίωμα για χιλιάδες δανειολήπτες.

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο Bigpost.gr

Ακολουθήστε το Bigpost.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις